|

Министерство энергетики Австралии объявило о своих планах по выводу Австралии на второе место по производству СПГ после Катара.

Комментарий ГУ ИЭС

По данным статистическом обзора мировой энергетики BP за

2009 г., первое место по экспорту СПГ занимает Катар (39,6

млрд м3), на втором месте Малайзия (29,4 млрд м3), на третьем

Индонезия (26,85 млрд м3). Четвертое и пятое место делили

Алжир (21,8 млрд м3) и Нигерия (20,54 млрд м3) соответственно.

Австралия занимала шестое место с объемом экспорта 20,2

млрд м3 . В 2008 г. на её долю приходилось 8% от мировых

поставок СПГ.

Австралия занимает 14-е место в мире по запасам природного

газа (2,51 трлн м3). При производстве 69,7 млрд м3 в 2008

г. кратность запасов составляла 65 лет. При этом 52% добываемого

газа Австралия поставляет на экспорт.

Основными рынками сбыта для Австралии является Япония,

Китай, Южная Корея и Индия. В настоящее время в Австралии

имеется два завода по производству СПГ - Darwin LNG Plant,

который сжижает газ, поставляемый с месторождения Bayu-Undan,

удаленного на 502 км от побережья. Мощность завода составляет

3,7 млн т СПГ в год. Второй завод North West Shelf Australia

LNG, акционерами которой являются BHP Billiton Petroleum

(North West Shelf) Pty Ltd, BP Developments Australia Pty

Ltd, Chevron Australia Pty Ltd, Japan Australia LNG (MIMI)

Pty Ltd, Shell Development (Australia) Pty Ltd и Woodside

Energy Ltd (Operator) включает в себя 5 технологических

линий общей мощностью 16,3 млн т в год.

В процессе строительства находятся еще два завода - Gorgon

LNG (оператор - Chevron), включающий 3-5 производственных

линии общей мощностью 15 млн т в год. Предполагаемая дата

начала экспорта газа - 2014 г. Второй завод - Pluto LNG

Plant, принадлежащий Woodside, сырьевой базой для которого

будет месторождение Pluto. Производственная мощность первой

линии составит 4,3 млн т в год. Запуск планируется на конец

2010 г.

Рассматривается также целый ряд других проектов: Australia

Pacific LCSG, Bonaparte LNG Plant, Browse LNG Plant, Fishermans

Landings LCSG LNG Plant, Gladstone - Shell LCSG Project,

Ichtys LNG Plant, Scarborough LNG Plant, Sunrise LNG PlantWheatstone

LNG Plant. Общая производственная мощность заводов может

составить от 16 до 25 млн т СПГ в год.

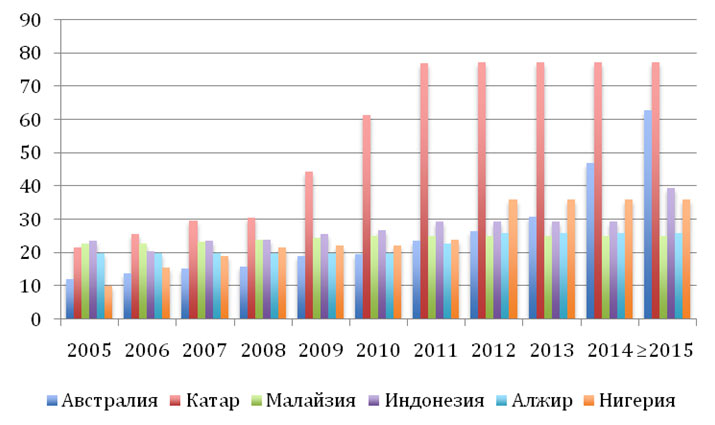

Что касается ближайших конкурентов Австралии в АТР (рис.

1), то Малайзия вышла на плато экспорта газа и в настоящее

время увеличение производственных мощностей не планируется.

В Индонезии и Алжире наблюдается снижение объемов экспорта

СПГ. В Нигерии в стадии планирования находятся только два

завода по производству СПГ.

Рис. 1 — Экспорт СПГ по странам, млрд м3

Главным конкурентом Австралии является мировой лидер по производству и экспорут СПГ (с 2005 г.) — Катар. На рис. 2 приведено сравнение их существующих и планируемых производственных мощностей по сжижению СПГ.

Рис. 2 — Производственные мощности по экспорту СПГ, млн т СПГ в год

Поскольку в настоящее время Катар не планирует строительство

новых заводов, а в планах Австралии грандиозное строительство

терминалов по сжижению газа, можно предположить, что в период

до 2015 г. Австралия сможет стать крупнейшим поставщиком

СПГ в АТР и вторым в мире поставщиком газа после Катара.

Однако ситуация будет прямо зависеть от реализации проектов

по добыче угольного метана, который является главным источником

газа для экспорта в виде СПГ. Кроме этого, по данным проектам

не было принято окончательных инвестиционных решений. Определяющим

фактором будет потенциальный спрос на газ в АТР и возможность

привлечения кредитного финансирования.

Исторически сложившееся ценообразование на СПГ в регионе

АТР предполагало его привязку к японской корзине нефти (JCC).

Цена на газ определяется по следующей формуле:

P=k*JCC+const,

где коэффициент k определяет крутизну кривой цены на газ,

и меняется в зависимости от цены на нефть.

Теоретически, увеличение предложения со стороны Австралии

может привести к пересмотру данных коэффициентов. Поскольку

на развитие рынка АТР ориентируются Катар, а также Россия,

избыточное предложение может дать повод для "ценового

торга" в регионе. Наиболее радикальным, но менее вероятным

событием может стать создание на рынке АТР аналога биржевой

торговли на Хенри Хаб в США или Национальной точки балансирования

в Великобритании, что в условиях избыточного предложения

будет способствовать снижению цены на газ.

Россия реализует СПГ по долгосрочным контрактам, в которых

оговорены объемы, поэтому риска снижения объемов реализации

СПГ вряд ли возможны. При этом, возможно уменьшение экспортной

выручки на фоне снижения цены газа при избытке предложения.

17.05.2010 г.

Старший эксперт-аналитик ГУ ИЭС

Горевалов Станислав

|